Bron: Marco D'Eramo newleftreview.org 14 november 2022 ~~~ (technologie) ~~~

Op 7 oktober werd een wereldoorlog verklaard. Geen enkele nieuwszender berichtte erover, hoewel we allemaal de gevolgen ervan zullen moeten ondergaan. Die dag lanceerde de regering Biden een technologisch offensief tegen China, waarbij strenge beperkingen en uitgebreide controles werden ingesteld op de export van niet alleen geïntegreerde schakelingen, maar ook de ontwerpen ervan, de machines die worden gebruikt om ze op silicium te ‘schrijven’ en de gereedschappen die deze machines produceren. Als een Chinese fabriek een van deze onderdelen nodig heeft om goederen te produceren – zoals de mobiele telefoons van Apple of de auto’s van GM – moeten andere bedrijven voortaan een speciale uitvoervergunning aanvragen.

Waarom heeft de VS deze sancties ingesteld? En waarom zijn ze zo streng? Omdat, zoals Chris Miller schrijft in zijn recente boek Chip War: The Fight for the World’s Most Critical Technology (2022), “de halfgeleiderindustrie elke dag meer transistors produceert dan er cellen zijn in het menselijk lichaam”. Geïntegreerde schakelingen (“chips”) maken deel uit van elk product dat wij consumeren – dat wil zeggen alles wat China maakt – van auto’s tot telefoons, wasmachines, broodroosters, televisies en magnetrons. Daarom gebruikt China meer dan 70% van alle halfgeleiderproducten ter wereld, hoewel het, in tegenstelling tot wat vaak wordt gedacht, slechts 15% produceert. In feite is dit laatste cijfer misleidend, want China produceert geen van de nieuwste chips, die welke worden gebruikt in kunstmatige intelligentie of geavanceerde wapensystemen.

Zonder deze technologie kom je nergens. Rusland ontdekte dit toen het, nadat het door het Westen onder embargo was geplaatst voor zijn invasie in Oekraïne, gedwongen werd enkele van zijn grote autofabrieken te sluiten. (De schaarste aan chips draagt ook bij tot de relatieve inefficiëntie van Russische raketten – slechts enkele zijn van het “intelligente” type, uitgerust met microprocessoren die hun baan sturen en corrigeren). Tegenwoordig is de productie van microchips een geglobaliseerd industrieel proces, met ten minste vier belangrijke ” chokepoints.’ (kritieke onderdelen), opgesomd door Gregory Allen van het Center for Strategic and International Studies: ” 1) AI (Artificial Intelligence) chip ontwerpen, 2) elektronische ontwerp automatiseringssoftware, 3) halfgeleider fabricage apparatuur, en 4) apparatuur componenten. Zoals hij uitlegt,

De meest recente acties van de regering-Biden exploiteren tegelijkertijd de dominantie van de VS op alle vier deze chokepoints. Daarmee geven deze acties blijk van een ongekende mate van ingrijpen door de Amerikaanse regering, niet alleen om de controle over de chokepoints te behouden, maar ook om een begin te maken met een nieuw Amerikaans beleid om grote segmenten van de Chinese technologie-industrie actief te wurgen – wurgen met de bedoeling te doden.

Miller is wat nuchterder in zijn analyse: “De logica”, schrijft hij, “gooit zand in de raderen”, hoewel hij ook vaststelt dat “de nieuwe exportblokkade verschilt van alles wat men sinds de Koude Oorlog heeft gezien”. Zelfs een commentator die zo onderdanig is aan de Verenigde Staten als Martin Wolf van de FT kon het niet nalaten op te merken dat “de onlangs aangekondigde controles op de Amerikaanse export van halfgeleiders en aanverwante technologieën naar China” “veel bedreigender zijn voor Peking dan alles wat Donald Trump heeft gedaan”. Het doel is duidelijk de economische ontwikkeling van China af te remmen. Dat is een daad van economische oorlogsvoering. Men kan het ermee eens zijn. Maar het zal enorme geopolitieke gevolgen hebben.

‘Wurgen met de bedoeling te doden’ is een behoorlijke typering van de doelstellingen van een Amerikaans imperium dat zich ernstig zorgen maakt over de technologische verfijning van Chinese wapensystemen, van hypersonische raketten tot kunstmatige intelligentie. China heeft deze vooruitgang bereikt door gebruik te maken van technologie die eigendom is van of gecontroleerd wordt door de VS. Het Pentagon en het Witte Huis raken al jaren steeds meer geïrriteerd als ze hun “wereldwijde concurrent” reuzensprongen zien maken met instrumenten die ze zelf hebben geleverd. De nervositeit over China was niet slechts een voorbijgaande impuls van de regering-Trump. Dergelijke zorgen worden gedeeld door de regering van Biden, die nu dezelfde doelstellingen nastreeft als haar veel verguisde voorganger – maar met nog meer kracht.

De aankondiging van de VS kwam enkele dagen voor de opening van het Nationaal Congres van de Chinese Communistische Partij. In zekere zin was het exportverbod een interventie van het Witte Huis in de werkzaamheden, die bedoeld waren om de politieke suprematie van Xi Jinping te versterken. In tegenstelling tot veel van de aan Rusland opgelegde sancties – die, afgezien van de blokkade van microchips, eerder ineffectief zijn gebleken – hebben deze beperkingen een grote kans van slagen, gezien de unieke structuur van de halfgeleidermarkt en de bijzonderheden van het productieproces.

De microchipsindustrie onderscheidt zich door haar geografische spreiding en financiële concentratie. Dit is te danken aan het feit dat de productie zeer kapitaalintensief is. Bovendien wordt deze kapitaalintensiteit mettertijd steeds groter, aangezien de dynamiek van de industrie gebaseerd is op een voortdurende verbetering van de “prestaties”, d.w.z. het vermogen om steeds complexere algoritmen te verwerken en tegelijkertijd het elektriciteitsverbruik te verminderen. De eerste vaste geïntegreerde schakelingen die begin jaren zestig werden ontwikkeld, hadden 130 transistors. De oorspronkelijke Intel-processor uit 1971 had 2.300 transistors. In de jaren negentig overschreed het aantal transistors in een enkele chip de 1 miljoen. In 2010 bevatte een chip er 560 miljoen, en een Apple iPhone uit 2022 heeft er 114 miljard. Aangezien transistors steeds kleiner worden, zijn de technieken om ze op een halfgeleider te fabriceren steeds verfijnder geworden; de lichtstraal die de ontwerpen volgt, moet een steeds kortere golflengte hebben. De eerste gebruikte stralen waren van zichtbaar licht (van 700 tot 400 miljardste meter, nanometer, nm). In de loop der jaren werd dit teruggebracht tot 190 nm, vervolgens tot 130 nm, voordat het extreme ultraviolet werd bereikt: slechts 3 nm. Een Covid-19 virus is ongeveer tien keer zo groot.

Er is zeer complexe en dure technologie nodig om deze microscopische afmetingen te bereiken: lasers en optische apparaten met een ongelooflijke precisie en de zuiverste diamant. Een laser die een voldoende stabiel en gericht licht kan produceren bestaat uit 457.329 onderdelen, geproduceerd door tienduizenden gespecialiseerde bedrijven verspreid over de wereld (een enkele microchip-‘printer’ met deze eigenschappen is 100 miljoen dollar waard, en het nieuwste model zal naar verwachting 300 miljoen dollar kosten). Dit betekent dat het openen van een chipfabriek een investering vergt van ongeveer 20 miljard dollar, in wezen hetzelfde bedrag dat nodig zou zijn voor een vliegdekschip. Deze investering moet op zeer korte termijn vruchten afwerpen, want binnen enkele jaren zullen de chips zijn voorbijgestreefd door een geavanceerder, compacter, geminiaturiseerd model, waarvoor geheel nieuwe apparatuur, architectuur en procedures nodig zijn. (Er zijn fysieke grenzen aan dit proces; inmiddels hebben we lagen van slechts een paar atomen dik bereikt, en daarom wordt er zoveel geïnvesteerd in kwantumcomputing, waarbij de fysieke grens van quantum uncertainty onder een bepaalde drempel niet langer een beperking is, maar een te benutten eigenschap). Tegenwoordig produceren de meeste halfgeleiderbedrijven helemaal geen halfgeleiders; zij ontwerpen en plannen alleen hun architectuur, vandaar de standaardnaam die gebruikt wordt om naar hen te verwijzen: “fabless” (“zonder fabricage”, het uitbesteden van productie). Maar deze bedrijven zijn ook niet echt ambachtelijke bedrijven: om maar drie voorbeelden te noemen: Qualcomm heeft 45.000 werknemers en een omzet van 35 miljard dollar, Nvidia 22.400 werknemers met een omzet van 27 miljard dollar en AMD 15.000 met 16 miljard dollar.

Dit spreekt tot de paradox in het hart van onze technologische moderniteit: de steeds verdergaande oneindige miniaturisatie vereist steeds meer macroscopische, titanische faciliteiten, zozeer zelfs dat het Pentagon zich die niet kan veroorloven, ondanks zijn jaarlijks budget van 700 miljard dollar. Tegelijkertijd vereist het een ongekend niveau van integratie om honderdduizenden verschillende componenten samen te stellen, geproduceerd door verschillende technologieën, die elk hyperspecifiek zijn.

De drang naar concentratie is onverbiddelijk. De produktie van machines die geavanceerde microchips “printen” is in handen van één enkel Nederlands bedrijf, ASM International, terwijl de produktie van de chips zelf wordt ondernomen door een beperkt aantal bedrijven (die gespecialiseerd zijn in een bepaald type chip: logica, DRAM, flash-geheugen of grafische verwerking). Het Amerikaanse bedrijf Intel produceert bijna alle computermicroprocessoren, terwijl de Japanse sector – die het in de jaren tachtig bijzonder goed deed voordat hij eind jaren negentig in een crisis belandde – nu is opgeslokt door het Amerikaanse bedrijf Micron, dat fabrieken in heel Zuidoost-Azië heeft.

Er zijn echter maar twee echte giganten in de materiële produktie: een daarvan is Samsung uit Zuid-Korea, dat in de jaren ’90 door de VS werd bevoorrecht als tegenwicht tegen de opkomst van Japan, waarvan het tempo vóór het einde van de Koude Oorlog bedreigend was geworden; de andere is TSMC (Taiwan Semiconductor Manufacturing Company; 51.000 werknemers met een omzet van 43 miljard dollar en 16 miljard dollar winst), die alle Amerikaanse “fabless” bedrijven bevoorraadt en 90% van de geavanceerde chips ter wereld produceert.

Chris Miller, Chip War (2022), p. 197.

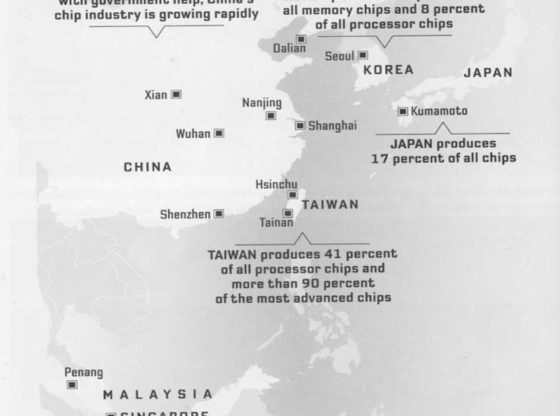

Het netwerk van de chipproductie is dus sterk versnipperd, met fabrieken verspreid over Nederland, de VS, Taiwan, Zuid-Korea, Japan en Maleisië (let wel op de cluster van bedrijven in Oost-Azië, zoals de kaart hierboven laat zien). Het is ook geconcentreerd in een handvol quasi-monopolies (ASML voor ultraviolette lithografie, Intel voor microprocessoren, Nvidia voor GPU’s, TSMC en Samsung voor de eigenlijke productie), met monumentale investeringen. Dit is het web dat de Amerikaanse sancties zo doeltreffend maakt: een Amerikaans monopolie op microchipontwerpen, opgesteld door zijn grote “fabless” bedrijven, waardoor een enorme pressie kan worden uitgeoefend op bedrijven in vazalstaten die de materialen daadwerkelijk vervaardigen. De VS kunnen de Chinese technologische vooruitgang effectief blokkeren omdat geen enkel land ter wereld de competentie of de middelen heeft om deze geavanceerde systemen te ontwikkelen. De VS moeten zelf vertrouwen op de technologische infrastructuur die in Duitsland, Groot-Brittannië en elders is ontwikkeld. Dit is echter niet alleen een kwestie van technologie; opgeleide ingenieurs, onderzoekers en technici zijn ook nodig. Voor China is de te beklimmen berg dus steil, zelfs duizelingwekkend. Als het erin slaagt een onderdeel aan te schaffen, zal het ontdekken dat een ander ontbreekt, enz. In deze sector is technologische onafhankelijkheid onmogelijk.

Peking heeft natuurlijk geprobeerd zich op deze eventualiteit voor te bereiden, omdat het de komst van deze beperkingen al enige tijd had voorzien, door zowel chips te verzamelen als fantastische bedragen te investeren in de ontwikkeling van lokale chipfabricagetechnologie. Er is enige vooruitgang geboekt bij de productie: het Chinese bedrijf Semiconductor Manufacturing International Corporation (SIMC) produceert nu chips, hoewel zijn technologie enkele generaties achterloopt op die van TSMC, Samsung en Intel. Maar uiteindelijk zal het voor China onmogelijk zijn zijn concurrenten in te halen. Het heeft geen toegang tot lithografische machines of de extreme ultravioletten van ASML, die alle export heeft geblokkeerd. De onmacht van China tegenover deze aanval blijkt duidelijk uit het totale uitblijven van een officiële reactie van ambtenaren in Peking, die geen tegenmaatregelen of represailles voor de Amerikaanse sancties hebben aangekondigd. De voorkeur lijkt uit te gaan naar dissimulatie: onder de radar blijven werken (misschien met een beetje spionage), in plaats van zonder drijfmiddel op zee te worden gegooid.

Het probleem voor de Amerikaanse blokkade is dat een groot deel van de export van TSMC (plus die van Samsung, Intel en ASML) bestemd is voor China, waarvan de industrie afhankelijk is van het eiland dat het wil annexeren. De Taiwanezen zijn zich ten volle bewust van de cruciale rol van de halfgeleiderindustrie in hun nationale veiligheid, zozeer zelfs dat zij deze industrie hun “siliciumschild” noemen. De VS zouden er alles aan doen om de controle over de industrie niet te verliezen, en China kan zich niet de luxe veroorloven om de faciliteiten te vernietigen bij een invasie. Maar deze redenering was veel meer robuust voor het uitbreken van de huidige Koude Oorlog tussen de VS en China.

In feite lanceerde de regering Biden twee maanden voor de aankondiging van microchipsancties tegen China een Chip and Science Act die 50 miljard dollar uittrok voor de repatriëring van ten minste een deel van het productieproces, waardoor Samsung en TSMC praktisch gedwongen werden nieuwe fabrieken te bouwen (en oude te moderniseren) op Amerikaanse bodem. Samsung heeft sindsdien 200 miljard dollar toegezegd voor elf nieuwe faciliteiten in Texas in de komende tien jaar – hoewel het tijdschema waarschijnlijk eerder decennia is, in meervoud. Dit alles toont aan dat als de VS bereid zijn een deel van hun productieapparaat te “deglobaliseren“, het ook uiterst moeilijk is de economieën van China en de VS te ontkoppelen na bijna veertig jaar van wederzijdse betrokkenheid. En het zal nog moeilijker zijn voor de VS om zijn andere bondgenoten – Japan, Zuid-Korea, Europa – ervan te overtuigen hun economieën los te koppelen van die van China, niet in het minst omdat deze staten dergelijke handelsbetrekkingen historisch hebben gebruikt om hun Amerikaanse juk af te werpen.

Het schoolvoorbeeld is Duitsland: de grootste verliezer in de oorlog in Oekraïne, een conflict dat elke strategische beslissing van de Duitse elite van de afgelopen vijftig jaar op losse schroeven heeft gezet. Sinds de millenniumwisseling heeft Duitsland zijn economische – en dus politieke – fortuin gebaseerd op zijn betrekkingen met China, zijn belangrijkste handelspartner (met een jaarlijkse handel ter waarde van 264 miljard dollar). Vandaag blijft Duitsland deze bilaterale banden versterken, ondanks de afkoeling van de betrekkingen tussen Peking en Washington en de aanhoudende oorlog in Oekraïne, die de Russische bemiddeling tussen het Duitse blok en China heeft verstoord. In juni kondigde de Duitse chemieproducent BASF een investering van 10 miljard dollar aan in een nieuwe fabriek in Zhangjiang in het zuiden van China. Olaf Scholz bracht eerder deze maand zelfs een bezoek aan Peking, aan het hoofd van een delegatie van directeuren van Volkswagen en BASF. De kanselier kwam met geschenken en beloofde de omstreden investering van het Chinese bedrijf Cosco in een terminal voor containerschepen in de haven van Hamburg goed te keuren. De Groenen en Liberalen maakten hiertegen bezwaar, maar de bondskanselier reageerde door erop te wijzen dat Cosco’s belang ongeveer 24,9% zou bedragen, zonder vetorechten, en slechts één van de Hamburgse terminals zou omvatten – onvergelijkbaar met de volledige overname van Piraeus door het bedrijf in 2016. Uiteindelijk moest de meer Atlantische vleugel van de Duitse coalitie toegeven.

In de huidige situatie lijken zelfs deze minimale gebaren – de reis van Scholz naar Beijing, minder dan 50 miljoen dollar aan Chinese investeringen in Hamburg – grote daden van ongehoorzaamheid, vooral na de laatste ronde Amerikaanse sancties. Maar Washington kon niet verwachten dat zijn Aziatische en Europese vazallen de deglobalisering gewoon zouden slikken alsof het nieuwe tijdperk nooit had plaatsgevonden: alsof zij de afgelopen decennia niet waren aangemoedigd, geduwd, bijna gedwongen om hun economieën met elkaar te verstrengelen en een web van onderlinge afhankelijkheid op te bouwen dat nu uiterst moeilijk te ontmantelen is.

Aan de andere kant, als er oorlog uitbreekt, moeten vazallen beslissen aan welke kant ze staan. En dit wordt een gigantische oorlog, ook al wordt die uitgevochten over miljoenen millimeters.

Eerder bericht op NewLeftReview in dit verband Susan Watkins, ‘America vs China’(febr. 2019) - NLR 115.